Si muchos celebraron la inconstitucionalidad de la Plusvalía declarada por el Tribunal Constitucional, los festejos han durado un suspiro. El tiempo que ha tardado el Gobierno en redactar, aprobar y publicar la entrada en vigor del Real Decreto-ley que sustituye la forma de cálculo del impuesto municipal. Así da respuesta a los Ayuntamientos que reclamaban la compensación de lo que se iba a dejar de ingresar en las arcas municipales, aunque no será la Administración Central la que se encargue de ello, sino tal y como venía siendo hasta ahora, serán los contribuyentes que vendan, hereden o sean objeto de una donación de una propiedad inmobiliaria.

Entra en vigor el miércoles 10 de noviembre

Según el Consejo de ministros, gracias a los cambios realizados del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana,la base imponible del tributo refleja la realidad del mercado inmobiliario y garantiza que aquellos que no obtengan una ganancia, estén exentos de pagar el impuesto.

La norma recoge dos opciones para determinar la cuota tributaria:

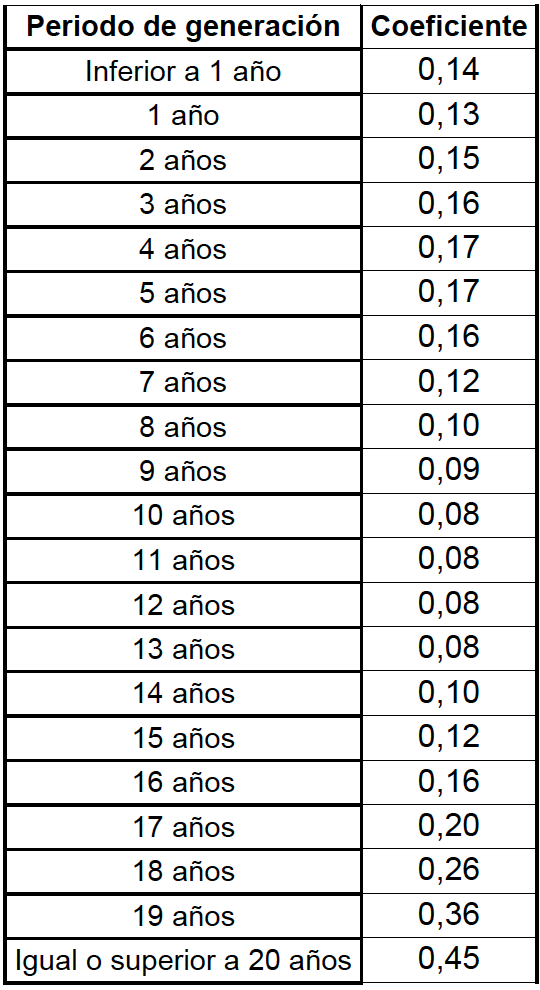

1.- La base imponible será el resultado de multiplicar el valor catastral por unos nuevos coeficientes que tendrán en cuenta la realidad inmobiliaria. El Real Decreto-ley deja en manos de los Ayuntamientos la elección de los coeficientes, que no podrán exceder de los que se indican a continuación en función del número de años transcurridos desde la adquisición del inmueble:

Los coeficientes se actualizarán anualmente, con norma de rango legal teniendo en cuenta la evolución del mercado inmobiliario. Además, los ayuntamientos podrán corregir hasta un 15% a la baja los valores catastrales del suelo en función de su grado de actualización con el objetivo de que el tributo se adapte a la realidad inmobiliaria de cada municipio.

2.- Se determinará por la diferencia entre el precio de venta y el de adquisición.

Con los cambios establecidos en la normativa se cumple con los requerimientos de la sentencia del TC del pasado 26 de octubre, en la que se admite como válido el método objetivo de cálculo de la base imponible, siempre y cuando, no fuera obligatorio y reflejara la realidad del mercado inmobiliario. El Tribunal Constitucional no discutió la naturaleza del impuesto y, por tanto, se mantiene. Esto quiere decir que el tributo grava el incremento del valor de la propiedad, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un período de 20 años. Lo que deja sin efecto la sentencia es el método de cálculo que se usaba hasta ahora.

En las transmisiones de un inmueble en los que haya suelo y construcción, la plusvalía real del terreno equivaldrá a la diferencia entre el precio de venta y el de adquisición tras aplicarle la proporción que representa el valor catastral del suelo sobre el valor catastral total. Una de las novedades de la norma es que los Ayuntamientos podrán comprobar estos cálculos.

Según recoge el nuevo Decreto-ley los contribuyentes que no obtengan una ganancia no deberán pagar nada, pero deberán acreditar la inexistencia de incremento de valor y deberán declarar la transmisión, así como aportar los títulos que documenten la transmisión y la adquisición.

Otra novedad, es que gravarán las plusvalías cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año y pueda tener un carácter más especulativo.

Los Ayuntamientos que tengan establecido el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana tendrán un plazo de seis meses desde la entrada en vigor del Real Decreto-ley para adecuar sus normativas al nuevo marco legal.

Con esta reforma el Gobierno restablece la exigibilidad del impuesto, que había quedado en suspenso con la sentencia del Tribunal Constitucional y que había dejado un vacío normativo para la determinación de la base imponible, lo que impedía la liquidación, comprobación, recaudación y revisión de este tributo. Asimismo, la norma recoge que los acuerdos de venta de inmuebles sellados entre la sentencia del Constitucional (26 de octubre de 2021) y la entrada en vigor de la nueva norma (10 de noviembre de 2021) se quedan en un «vacío» porque el cambio no tiene un efecto «retroactivo», al igual que no lo tenía reclamar los tributos pagados previos a la sentencia.

Si tienes alguna duda al respecto, recuerda que nuestro Departamento Jurídico está a tu disposición.

{kind=link}

Leave a Reply